Detlef lässt uns schwitzen und die Märkte bleiben ebenfalls heiß! | Die Kapitalmärkte im Fokus – Wochenrückblick (32/2020)

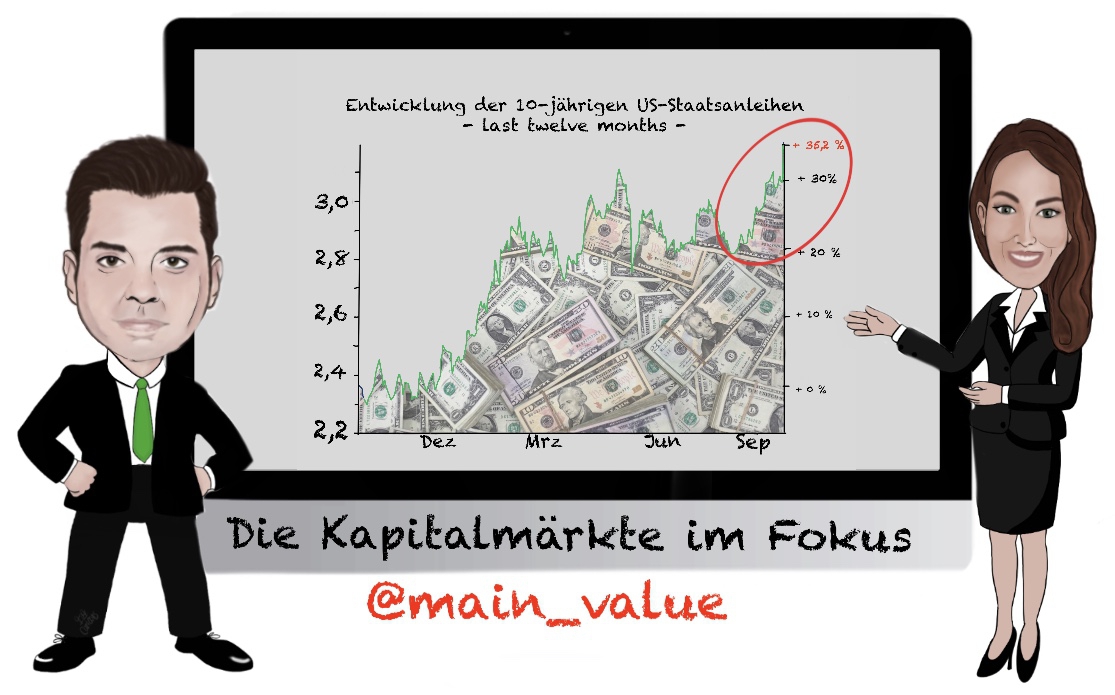

Die Aktienmärkte konnten im neuen Monat August die Gewinne des Vormonats fortsetzen. Die Angst vor der zweiten Welle ist an den Börsen scheinbar nicht angekommen. Der DAX schloss die Woche mit einem Plus von 2,94%, der Dow Jones mit 3,80% und auch die anderen Indizes schlossen mit einem Plus. Der US-Dollar war diese Woche der heißeste Kandidat am Markt. Werfen wir einen Blick darauf, was vergangene Woche die Märkte bewegt hat.