[av_hr class=’default’ height=’50’ shadow=’no-shadow’ position=’center’ custom_border=’av-border-thin’ custom_width=’50px’ custom_border_color=” custom_margin_top=’30px’ custom_margin_bottom=’30px’ icon_select=’yes’ custom_icon_color=” icon=’ue808′ av-desktop-hide=” av-medium-hide=” av-small-hide=” av-mini-hide=” av_uid=”]

[av_image src=’http://mainvalue.de/wp-content/uploads/2018/11/fed-up-with-the-fed.jpg’ attachment=’717′ attachment_size=’full’ align=’center’ styling=” hover=” link=” target=” caption=’yes’ font_size=’10’ appearance=’on-hover’ overlay_opacity=’0.4′ overlay_color=’#000000′ overlay_text_color=’#ff0000′ copyright=” animation=’no-animation’ av_uid=’av-jp7dlsvp’ admin_preview_bg=”]

© Copyright – Main Value | mainvalue.de

[/av_image]

[av_textblock size=’14’ font_color=” color=” av-medium-font-size=” av-small-font-size=” av-mini-font-size=” av_uid=’av-jp7dkzue’ admin_preview_bg=”]

Fed-up with the Fed

Die Kapitalmärkte im Fokus – Wochenüberblick (45/2018)

Nach einem enttäuschenden Oktober konnten die Märkte aufgrund der Zwischenwahlergebnisse in den USA aufatmen. Die Demokraten haben nach einem knappen Rennen die Mehrheit im Repräsentantenhaus erhalten, während Trump und seine republikanische Partei im Senat weiter die Oberhand behalten.

Diese Aufteilung von Repräsentantenhaus und Senat, im Sinne des Checks & Balances, weist eine Form von Stabilität aus, denn Trump könne keine schnellen, radikalen Veränderungen der Politik mehr vornehmen – die Hoffnung nach einem Jahresendrally stirbt also zuletzt.

Die Politik der Fed könnte die nächste Rezession auslösen!

Am vergangenen Donnerstagabend hat die amerikanische Notenbank ihren Leitzins konstant gehalten und bleibt nach wie vor hawkish, was darauf hindeutet, dass eine weitere Zinserhöhung bei der nächsten Sitzung wahrscheinlich ist.

Grund dafür?

Die boomende US-Wirtschaft!

Die Arbeitslosenquote von 3,7 Prozent ist die niedrigste seit 1969. Die Anzahl von 156,6 Millionen US-Arbeitern, welche derzeit beschäftigt sind, ist die höchste in der amerikanischen Geschichte. Die Löhne steigen mit 3,1 Prozent am schnellsten seit der Großen Rezession und nicht zuletzt, das Verbrauchervertrauen ist auf einem 17-Jahres-Hoch.

Die Zinsanhebung der US-Notenbank Fed und der damit verbundene Anstieg der Renditen setzten die Aktienkurse unter Druck. In den zurückliegenden zwei Jahren hat sich die Rendite der zehnjährigen US-Staatsanleihen verdoppelt. Die höheren Zinsen schmälern die Attraktivität von Aktien im Vergleich zu Anleihen, da das Risiko bei US-Treasuries sehr gering ist.

Für die Schwellenländer u.a. China stellt die Zinserhöhung der Fed eine noch größere Gefahr als Donald Trump dar, denn die Zinsanhebungen der US-Notenbank und der Anstieg der Renditen für Anleihen bringen China und seine häufig in Dollar verschuldete Firmen sehr stark unter Druck. Dazu wertet noch der USD auf zum Yuan – was die Dollar-Verschuldung noch einmal zusätzlich hebelt.

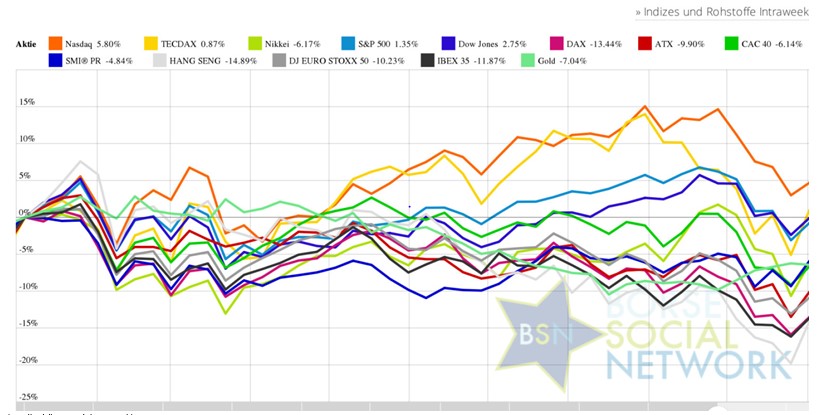

Wie haben sich die Börsen in der abgelaufenen Woche entwickelt?

Der deutsche Leitindex DAX tendierte in der abgelaufenen Woche (KW 45) bei geringen Schwankungen seitwärts. Mit 11.529,16 Zählern verzeichnete er einen leichtes Wochenplus von 0,09 Prozent. In der zweiten Wochenhälfte freuten sich die Börsianer um den Ausgang der US-Wahlen – doch die schlechte Unternehmenszahlen für das 3. Quartal bei BMW, Continental und thyssenkrupp bremsten den DAX stark aus.

In der Wochensicht ist vorne: HANG SENG 3,19% vor Dow Jones 2,84%, IBEX 35 2,48%, S&P 500 2,13%, Nasdaq 1,06%, DJ EURO STOXX 50 1,04%, CAC 40 0,9%, SMI® PR 0,86%, ATX 0,23%, DAX 0,09%, Nikkei 0,03%, TECDAX -0,09%, Gold -0,72%.

Year-to-date lag per letztem Schlusskurs (09.11.2018) Nasdaq 10,05% (Vorjahr: 31,52 Prozent) im Plus. Dahinter TECDAX 5,41% (Vorjahr: 39,59 Prozent) und Dow Jones 5,14% (Vorjahr: 25,08 Prozent). HANG SENG -12,34% (Vorjahr: 35,99 Prozent) im Minus. Dahinter DAX -10,75% (Vorjahr: 12,51 Prozent) und IBEX 35 -8,63% (Vorjahr: 7,4 Prozent).

(Quelle: börse-social Network)

Welche wichtigen Konjunkturdaten und Termine erwarten die Anleger in der kommenden 46. Börsenwoche?

In der nun schon 46. Börsenwoche erwarten die Anleger folgende wichtige Konjunkturdaten und Termine: Der Montag startet mit den Industrieproduktionszahlen aus Italien. Ein Aufwärtstrend ist in Verbindung mit Inflation und steigenden Zinsen zu sehen. Am Dienstag wird der Verbraucherpreisindex, ein Indikator um die Inflation und Veränderung im Kaufverhalten zu messen, vom Statistischen Bundesamt Deutschlands veröffentlicht. Des Weiteren wird am Dienstag die ZEW-Umfrage zur aktuellen Lage und zu den Konjunkturerwartungen in Deutschland veröffentlicht. Am Mittwoch werden in China die Industrieproduktionszahlen veröffentlicht – Analysten gehen von einem etwas schwächeren Volumen der Produktion der chinesischen Industrie aus. Der Verbraucherpreisindex der USA wird auch am Mittwochveröffnetlich – Analysten erwarten eine Steigerung von 2,30 Prozent auf 2,50 Prozent, was für einen stärkeren USD spricht. Am Donnerstag, den 15. November, wird die Handelsbilanz der EuroZone von Eurostat veröffentlicht. Der wichtigste und letzte Tag der Woche, Freitag, dreht sich um den Verbrauchspreisindex der EuroZone.

[/av_textblock]

[av_hr class=’default’ height=’50’ shadow=’no-shadow’ position=’center’ custom_border=’av-border-thin’ custom_width=’50px’ custom_border_color=” custom_margin_top=’30px’ custom_margin_bottom=’30px’ icon_select=’yes’ custom_icon_color=” icon=’ue808′ av-desktop-hide=” av-medium-hide=” av-small-hide=” av-mini-hide=” av_uid=”]

[av_textblock size=” font_color=” color=” av-medium-font-size=” av-small-font-size=” av-mini-font-size=” av_uid=’av-jp8uj471′ admin_preview_bg=”]

Quellen: Bloomberg, Reuters, Guidants, finanzen.net, OnVista, aktuelle Tageszeitungen/ Onlinezeitungen

[/av_textblock]

[av_social_share title=’Eintrag teilen’ style=” buttons=” share_facebook=” share_twitter=” share_pinterest=” share_gplus=” share_reddit=” share_linkedin=” share_tumblr=” share_vk=” share_mail=” av-desktop-hide=” av-medium-hide=” av-small-hide=” av-mini-hide=” av_uid=”]