Das Jahr 2020 wird als eines der bedeutendsten und unvorhersehbarsten Jahre unseres Lebens in die Geschichte eingehen. Die Pandemie und die daraus resultierende Gesundheitskrise haben alles auf den Kopf gestellt. Einzelpersonen, Unternehmen und ganze Regierungen wurden vor einzigartige Herausforderungen gestellt. Aus Sicht der Finanzmärkte war das Jahr 2020 ein Jahr beispielloser Veränderungen, aber auch ein Jahr der Widerstandsfähigkeit. Werfen wir einen Blick auf das Börsenjahr 2020.

Zwischen Bullen und Bären

Die einzigartige, plötzliche Rezession führte zum schnellsten Bärenmarkt der Geschichte: Der S&P 500 fiel in nur 23 Tagen um 34% von seinen Allzeithochs. Zur Veranschaulichung: Historische 35%ige Rückgänge brauchten durchschnittlich 11 Monate bis zur Bodenbildung. Auf der anderen Seite markierte der Anstieg des Marktes auf neue Höchststände im August die schnellste Erholung von einem Bärenmarkt in der Geschichte, die in nur vier Monaten stattfand, verglichen mit dem historischen Durchschnitt von etwas über vier Jahren. Zum neunmonatigen Jubiläum seit dem Tiefpunkt am 23. März liegt der S&P 500 65% höher und seit Jahresbeginn 15% im Plus.

Rekordschwankungen beim BIP

Die US-Wirtschaft erlebte im zweiten Quartal die schlimmste vierteljährliche Schrumpfung seit Beginn der Aufzeichnungen (-31 % auf das Jahr hochgerechnet), viermal größer als das schlimmste Quartal während der Finanzkrise 2008/2009. Im Gegensatz zu den meisten vergangenen Rezessionen wurde die Schrumpfung der Wirtschaft durch einen starken Rückgang der Konsumausgaben angetrieben, da die Verbraucher nicht in der Lage waren, ihre Ausgaben zu tätigen, weil sie zu Hause bleiben mussten. Die anschließende Wiederbelebung der Wirtschaft führte zum größten Anstieg der Produktion im dritten Quartal (33% annualisiert). Diese wilden Schwankungen des BIP erinnern daran, dass die USA eine dienstleistungs- und konsumgetriebene Wirtschaft ist.

Arbeitslosigkeit spitzt sich zu

Im April stieg die Zahl der entlassenen und beurlaubten Arbeitnehmer auf 22 Millionen und machte damit alle seit März 2009 neu geschaffenen Arbeitsplätze zunichte. Die Arbeitslosigkeit stieg von einem 50-Jahres-Tief (3,5 %) im Februar auf den höchsten Stand seit der Großen Depression (14,7 %) und übertraf den bisherigen Höchststand von 1982. Seitdem haben wir, nachdem die Beschränkungen teilweise aufgehoben wurden, eine solide Verbesserung gesehen, wobei etwas mehr als die Hälfte der Verluste wieder aufgeholt wurde. Die aktuelle Arbeitslosenquote ist jedoch weiterhin hoch.

Die Fed kommt rechtzeitig zur Rettung der Börsen

Ein großer Teil des Aufschwungs bei den „Financial Assets“ kann den schnellen Maßnahmen der amerikanischen Notenbank Fed zugeschrieben werden, die darauf abzielten, Liquidität und Finanzmittel für Verbraucher und Unternehmen bereitzustellen. Schon sehr früh in der Abschwungphase senkte die Fed die Leitzinsen auf null und setzte ihr gesamtes Instrumentarium ein, darunter Anleihekaufprogramme, Liquiditätsspritzen und Kreditfazilitäten.

Zum Vergleich: Die Fed hat ihre Bilanz innerhalb von vier Monaten um mehr als 3 Billionen Dollar ausgeweitet, was in etwa dem entspricht, was während der Finanzkrise in den Jahren 2008/2009 im Laufe von vier Jahren hinzukam. Um es mit den Worten des Vorsitzenden Powell zu sagen: “Die Fed denkt nicht einmal daran, die Zinsen zu erhöhen”, was stark darauf hindeutet, dass die Zinsen und Kreditkosten zumindest für ein paar Jahre niedrig bleiben werden, was die Expansion erleichtert und den Börsen einen Rückhalt bietet.

Zinsen erreichen den „Rock-Bottom“

Am 9. März erreichte die Rendite der 10-jährigen Staatsanleihe im Übernachthandel kurzzeitig ein historisches Tief von 0,32%, da die Anleger die Sicherheit von Staatsanleihen suchten. Gleichzeitig fiel die Rendite der 30-jährigen Staatsanleihen zum ersten Mal in der Geschichte unter die Schwelle von 1%. Da die Zentralbanken auf der ganzen Welt als Reaktion auf die Krise die Zinsen aggressiv senkten, erreichten die negativ verzinsten Schulden einen Rekordwert von 18 Billionen USD, was die Attraktivität von Aktien im Vergleich zu Anleihen weiter steigerte. Wie beabsichtigt, konnten die Haushalte von dem Niedrigzinsumfeld profitieren. Der durchschnittliche Zinssatz für eine 30-jährige Festhypothek fiel unter 3%, was Hausbesitzern die Möglichkeit gab, ihre Kredite zu refinanzieren und den Immobilienmarkt anzukurbeln.

Negative Ölpreise

Der Ölpreis fiel im April zum ersten Mal in der Geschichte kurzzeitig in den negativen Bereich (-$37). Dieses beispiellose Ereignis war eine Folge des technischen Verkaufsdrucks vor dem Verfall der Futures-Kontrakte sowie der begrenzten Lagerkapazitäten, die durch den historischen Nachfragemangel hervorgerufen wurden. Als sich die Lagertanks füllten, weil Fluggesellschaften und andere Abnehmer nicht mehr so viel Öl verbrauchten wie vor der Krise, kam es zu einem starken Abverkauf der Terminkontrakte, da die Verkäufer bereit waren, die Käufer dafür zu bezahlen, dass sie ihnen das Öl abnahmen.

Fiskalische Hilfe überbrückt die Lücke

Da die Zentralbanken zwar Kreditvergabe-, aber keine Ausgabenbefugnisse haben, schultern die Regierungen die Last, die Einkommens- und Beschäftigungslücken zu überbrücken, bis die wirtschaftlichen Auswirkungen der Pandemie abklingen. Der Kongress verabschiedete im März das CARES-Gesetz, das Unternehmen und Verbrauchern 2,2 Billionen Dollar in Form von Direktzahlungen an Familien, erweiterten Arbeitslosenunterstützungen und Krediten an Unternehmen, Kleinbetriebe sowie staatliche und kommunale Behörden zur Verfügung stellt. Der Einkommensschub durch die staatlichen Transfers führte zusammen mit der Unfähigkeit der Verbraucher, während der Haushaltssperren Geld auszugeben, zu einem beispiellosen Anstieg der persönlichen Ersparnisse und des persönlichen Einkommens. Es wird erwartet, dass die fiskalische Unterstützung weiterwächst und derzeit 16% des BIP ausmacht (der höchste Stand seit 1945).

Eine V- oder K-förmige Erholung?

Insgesamt erholte sich die Wirtschaft deutlich von ihrem Tiefpunkt im zweiten Quartal. Die plötzliche Natur der Rezession und die aufgestaute Nachfrage führten zu einer V-förmigen Erholung. Bei näherer Betrachtung zeigt sich jedoch, dass die Erholung sowohl über die Branchen als auch über die demografischen Gruppen hinweg ungleichmäßig verlief. Während bestimmte Branchen und Sektoren, wie z. B. die Technologiebranche, von der Pandemie profitierten, waren andere, wie z. B. Fluggesellschaften, Hotels und Restaurants, überproportional betroffen. Zwei Drittel der Arbeitsplatzverluste auf dem Höhepunkt der Rezession entfielen auf diese anfälligen Branchen, die auf soziale Kontakte angewiesen sind. Auch kleine Unternehmen, die etwa die Hälfte der US-Arbeitskräfte beschäftigen, haben weiterhin zu kämpfen.

Führung erst verengt, dann ausgeweitet

Bis zur ersten Jahreshälfte konzentrierte sich die Marktführung sehr stark an der Spitze, da wachstumsorientierte Anlagen und Technologiewerte von den “Stay-at-home”-Trends profitierten. Bis Juli machten die fünf größten Aktien im S&P 500 (Microsoft, Apple, Amazon, Facebook und Google) etwa 23% des Index aus und lagen zu diesem Zeitpunkt im Durchschnitt um 30% höher als der Durchschnitt der übrigen 495 Aktien im Index, der um etwa 10 % niedriger lag. Die Anzeichen für eine dauerhafte Erholung während der Sommermonate und die spätere positive Entwicklung bei den Impfstoffen weckten das Interesse der Anleger an anderen Anlageklassen, Sektoren und Anlagestilen. Der November war der beste Monat in der Geschichte für Small-Cap-Aktien, und am Tag der Ankündigung des Impfstoffs von Pfizer hatten Value-Anlagen (Dividendeneinkommen) ihren besten Tag gegenüber Growth-Anlagen.

30 neue Allzeithochs

Der S&P 500 hat im Jahr 2020 30 neue Höchststände erreicht, 17 davon nach dem durch die Pandemie verursachten Bärenmarkt Ende Februar. Auf dem Weg ins Jahr 2021 freuen wir uns auf ein Jahr, in dem die Pandemie hoffentlich abklingt, das Leben wieder zur Normalität zurückkehrt und die wirtschaftliche Erholung wieder an Fahrt gewinnt. In diesem Sinne wünsche ich allen einen guten Rutsch ins neue Jahr!

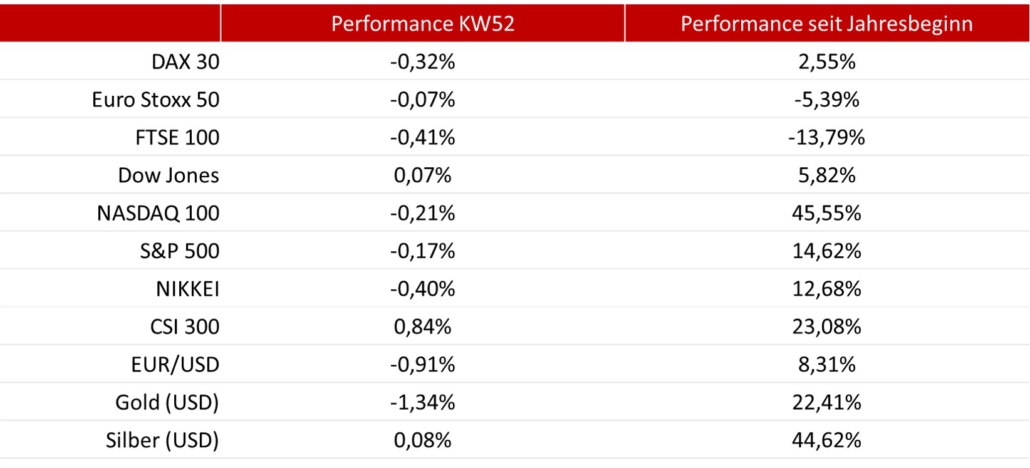

Wie haben sich die Börsen in der vergangenen Woche entwickelt?

Welche wichtigen Konjunkturdaten und Termine erwarten die Anleger in der kommenden Börsenwoche?

Quellen: Bloomberg, Reuters, Guidants, finanzen.net, OnVista, aktuelle Tageszeitungen/ Onlinezeitungen