Nach einer Reihe enttäuschender Wirtschaftsdaten und eskalierender Spannungen zwischen den USA und China lösten die Aktienmärkte den Großteil der Gewinne der Vorwoche wieder auf. Die Einzelhandelsumsätze und die Industrieproduktion in den USA verzeichneten im April den stärksten Rückgang seit Beginn der Aufzeichnungen, was den vollständigen und plötzlichen Stopp der wirtschaftlichen Aktivität widerspiegelt. Werfen wir einen Blick darauf was vergangene Woche die Märkte bewegte.

Inflation, Deflation oder sogar beides?

Die jüngste Inflationsmessung in den USA zeigte im vergangenen Monat einen starken Rückgang der US-Kerninflation (CPI, consumer price index) von 2,1 Prozent auf 1,4 Prozent – der größte Rückgang seit 1957. Allerdings lässt die Kerninflation die Preise von Energie und Lebensmitteln, da diese sehr volatil sind bzw. sein können, außen vor. Erwähnenswert ist jedoch, dass die Lebensmittelpreise in diesem Monat um 1,5 Prozent gestiegen sind. Die Preise für alle sechs großen US-Lebensmittelkonzerne im Lebensmitteleinzelhandel stiegen im Laufe des Monats um mindestens 1,5 Prozent. Lebensmitteleinkäufer sehen in dieser Zeit des Hortens und der wirtschaftlichen Notlage kaum Schnäppchen.

Hierzulande sehen wir ein ähnliches Bild. In Deutschland erreichte die Inflation den tiefsten Stand seit November 2016. Die Teuerungsrate fiel im April auf 0,9 Prozent nach 1,4 Prozent im Vormonat, wie das Statistische Bundesamt am Donnerstag mitteilte. Die billigen Energiepreise sind ein Grund, warum die Inflation allgemein gesunken ist. Der Ölpreis ist sehr stark gedrückt worden und dadurch verbilligte sich Energie insgesamt um 5,8 Prozent zum April 2019. Tanken kostete gut 15 Prozent und Heizöl fast 24 Prozent weniger.

Nahrungsmittel verteuerten sich hingegen weit überdurchschnittlich um 4,8 Prozent. “Hier wurden die Auswirkungen der Pandemie insbesondere durch die Preisanstiege bei Obst (+11,0 Prozent) und Gemüse (+6,5 Prozent) deutlich”, erklärten die Statistiker. Dienstleistungen kosteten 1,3 Prozent mehr, wobei die Wohnungsmieten um 1,4 Prozent anzogen.

Die Pandemie wirkt sich bisher überwiegend deflationär aus, was bedeutet, dass die Zentralbanken auf absehbare Zeit ihre sehr akkommodierende Geldpolitik beibehalten werden.

MMM – Die modernen monetären Magier

Die Arbeitslosenzahlen der vergangenen Woche weisen ein Plus in Höhe von 2,981 Millionen auf. Damit steigt die Zahl der Anträge insgesamt auf 36,5 Millionen Menschen. Die gute Nachricht: der Zuwachs ist deutlich zurückgegangen. Die schlechte Nachricht: wir reden immer noch von Millionen Anträgen pro Woche.

Um der Wirtschaft zu helfen, den wirtschaftlichen Abschwung zu überstehen und eine mögliche Erholung zu unterstützen, haben die modernen monetären Magier bzw. die Notenbank-Helden die eine oder andere Nachtschicht einlegen müssen. Die US-Notenbank Federal Reserve hat in dieser kritischen Zeit aggressiv gehandelt, indem sie Unternehmen und Verbrauchern über 2 Billionen Dollar an kostengünstigen Finanzmitteln zur Verfügung stellte.

Insgesamt beläuft sich die bisherige Reaktion der US-Notenbank auf den daraus resultierenden wirtschaftlichen Abschwung auf 14 Prozent des BIP und könnte noch höher ausfallen, wenn der Kongress neue Hilfsmaßnahmen verabschiedet. Dieses Ausgabenniveau steht im Vergleich zu nur 4 Prozent des BIP während der Rezession 2008-2009. Abgesehen von der Höhe der Ausgaben ist dies auch die schnellste Reaktion auf einen Abschwung in der Zeit nach dem Zweiten Weltkrieg.

Ob der entstandene Schaden so schnell durch monetäre Maßnahmen wegzuzaubern ist, bleibt noch offen. Sicher ist jedoch, dass ohne die zügigen Maßnahmen der modernen monetären Magier ein weitaus größerer Schaden entstanden wäre.

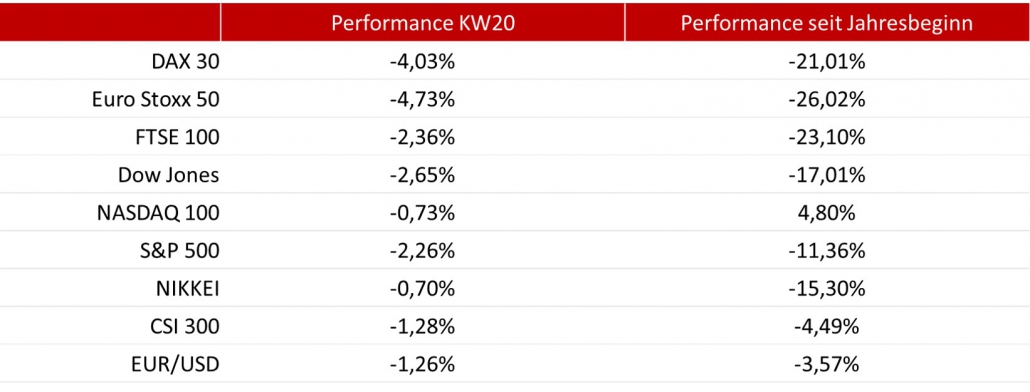

Wie haben sich die Börsen in der vergangenen Woche entwickelt?

Welche wichtigen Konjunkturdaten und Termine erwarten die Anleger in der kommenden Börsenwoche?

Quellen: Bloomberg, Reuters, Guidants, finanzen.net, OnVista, aktuelle Tageszeitungen/ Onlinezeitungen