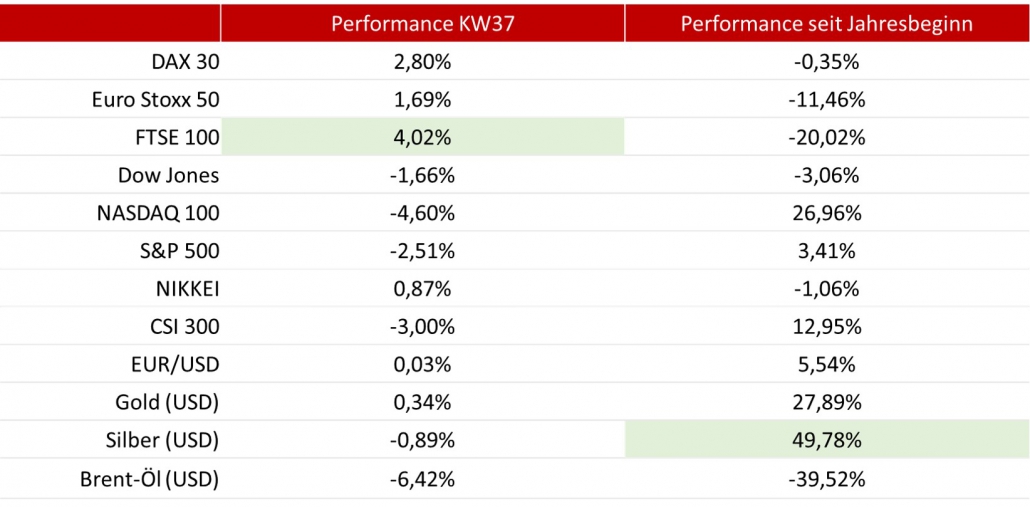

Die Märkte waren in dieser Woche wieder sehr stark in Bewegung. Besonders war hierbei der Ungleichtakt zwischen den USA und Europa. Ähnliches Bild konnten wir an den Rohstoffmärkten sehen – während sich Gold und Silber nur marginal veränderten, geriet Öl (-6,42%) enorm unter Druck – das freut derzeit die Autofahrer. Werfen wir einen Blick darauf, was vergangene Woche die Märkte bewegt hat.

Trump fest im Sattel, aber wer hält die Zügel?

Die Märkte in den USA schlossen alle samt im Minus (Dow Jones -1,66%, NASDAQ -4,60% und S&P 500 -2,51%). Dies wäre zur Vorwoche sicherlich nicht stark verwunderlich, wenn nicht die europäischen Indizes mit einem Plus schlossen (DAX 2,80%, Euro Stoxx 1,69%).

Sicherlich hat die “Labor Day” Woche rund um die Trauerfeier anlässlich 9/11 ihren Anteil an der schwachen Woche an den US-Märkten gehabt. Doch auch der US-Wahlkampf wird seinen Einfluss auf die Zurückhaltung an den amerikanischen Märkten haben. Nachdem Trump in den letzten Umfragewerten deutlich aufholen konnte, wird sich wohl Verunsicherung breit machen bei den Anlegern, ob des Ausgangs der Wahl und der zukünftigen Wirtschaftsausrichtung im Land.

Die EU und Euro-Zone sollte sich gut festhalten

Die EU hat die Bruttoinlandszahlen der Mitgliedsstaaten diese Woche vorgestellt. Dabei waren sicherlich keine Jubelsprünge zu erwarten, aber die vorgelegten Zahlen sorgten dennoch für Ernüchterung. Die EU verzeichnete ein Minus von 12,1% und die Euro-Zone -11,9%. Von Erholung sind wir also weiterhin noch entfernt. Die größten Verlierer sind dabei die alt-bekannten Länder Spanien (-18,5%), Portugal (-14,1%) und Frankreich (-13,8%). Deutschland liegt mit -10,1% im Mittelfeld.

Als wäre die Krise nicht genug, bäumt sich ein vermeintlich beruhigtes Pferd wieder auf. Zwischen der EU und Großbritannien ist ein Streit entstanden, da die festgelegten Austrittsvereinbarungen wohl souveräne Staaten in ihrem Freihandelsabkommen beschneiden. Wie lang wird dieser wilde Rodeo noch andauern?

Gibt die FED nächste Woche den Märkten die Sporen?

Die EZB hat in ihrer Sitzung am Donnerstag verkündet keine Lockerungssignale auszusenden. Was die vorgelegten GDP-Zahlen wohl auch kaum begründen würden. Von ihrem PEPP-Programm in Höhe von 1,35 Billionen € wurden erst 500 Mrd. € ausgeschöpft und das langjährige Inflationsziel von knapp unter 2% ist ebenfalls weit entfernt.

Die FED hat bereits einen Strategiewechsel verkündet und alle sind auf die Aussagen nächste Woche gespannt und die Reaktionen an den Märkten. Die FED will nun Inflationszahlen über zwei Prozent tolerieren, wenn sie vorher lange darunter lag. Doch wie sehen dann die Maßnahmen von der FED aus? Wir werden es nächste Woche spätestens wissen.

Wie haben sich die Börsen in der vergangenen Woche entwickelt?

Welche wichtigen Konjunkturdaten und Termine erwarten die Anleger in der kommenden Börsenwoche?

Quellen: Bloomberg, Reuters, Guidants, finanzen.net, OnVista, aktuelle Tageszeitungen/ Onlinezeitungen