Es war eine weitere positive Woche für den Aktienmarkt, und der S&P 500 flirtet sogar mit neuen Höchstkursen. Auf der anderen Seite standen die Edelmetalle unter einem gewissen Druck und hatten ihren ersten wöchentlichen Rückgang seit Anfang Juni. Werfen wir einen Blick darauf was vergangene Woche die Märkte bewegte.

Edelmetalle doch nicht so edel?

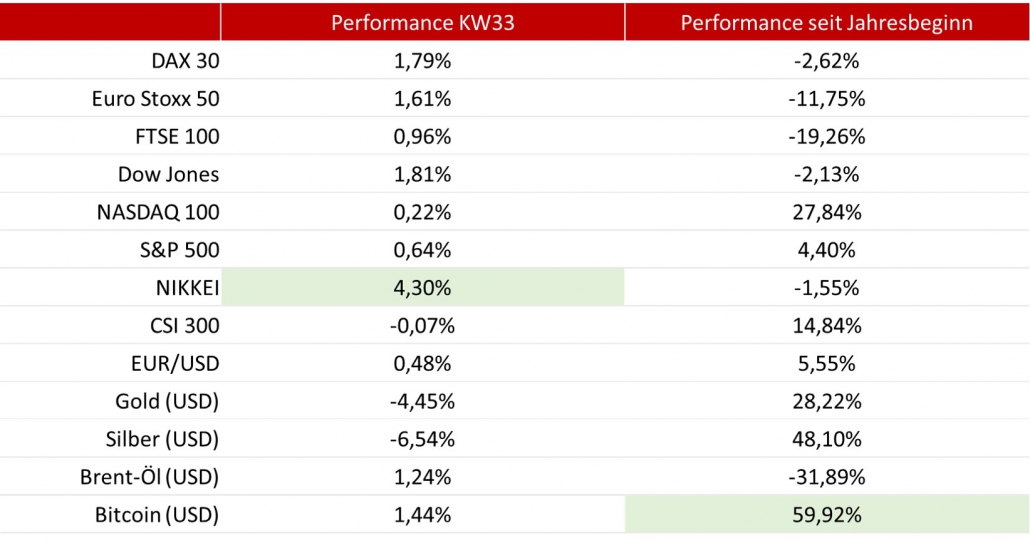

Der Grund dafür liegt in der Rendite der 10-jährigen US-Staatsanleihen, die im Laufe der vergangenen Woche um fast 15 Basispunkte gestiegen sind. Und wie wir alle wissen, höhere Renditen treiben den Dollar tendenziell in die Höhe und setzen Edelmetalle wie Gold und Silber unter Druck, da diese keinen Zins erwirtschaften. Darüber hinaus stieg der Dollar auch aufgrund starker Zahlen des US-Arbeitsmarkts nach oben – und das machte Gold und Silber in der vergangenen Woche für Anleger weniger attraktiv. Gold schloss die Woche mit -4,45% und Silber etwas schwächer mit -6,54%. Dennoch ist der längerfristige Aufwärtstrend für Gold und Silber intakt, und das hat viel mit der USD-Schwäche, dem Ausmaß der Konjunkturmaßnahmen und dem Niedrigzinsumfeld zu tun.

Wirtschaft vs. Aktienmarkt

Die Wirtschaft ist noch weit davon entfernt das BIP-Niveau vor der Pandemie wieder zu erreichen, aber die massive Erholung an den Aktienmärkten spiegelt den zukunftsorientierten Charakter wieder. Schließlich preisen die Aktienmärkte die Zukunft und nicht die Gegenwart ein. Die Rallye, die wir am Markt erleben, gibt daher einen Funken Hoffnung auf eine anhaltende wirtschaftliche Erholung und eine Erholung der Unternehmensgewinne für den Rest dieses Jahres und auch in 2021.

Wir sollten aber nicht vergessen, dass die Maßnahmen der Regierungen und Notenbanken bei der Markterholung eine führende Rolle gespielt haben. Die fiskalische Entlastung durch den US-Kongress hat bisher wirksam dazu beigetragen, die Einkommenslücke zu schließen, die durch den historischen Anstieg der Arbeitslosigkeit entstanden ist. In der Zwischenzeit hat die Fed beispiellose geldpolitische Stimulierungsmaßnahmen sowie Zinssenkungen, Unterstützung der Kreditmärkte und Anleihenkäufe durchgeführt. Diese Maßnahmen stimmen die Aktienmärkte optimistisch, dass die monetären Bedingungen noch einige Zeit günstig bleiben werden. Und das gilt auf für die EuroZone. Die Europäische Zentralbank hat sich zu ihrem Programm zum Ankauf von Anleihen verpflichtet und wird diese Käufe mit hoher Wahrscheinlichkeit bis mindestens Juni 2021 fortsetzen – und das ist positiv für den Aktienmarkt in Europa.

Dennoch könnte uns die Politik einen Strich durch die Rechnung machen

Es scheint eine Ewigkeit her zu sein, aber erst im Januar legten die Vereinigten Staaten und China ihre Differenzen beiseite und einigten sich auf ein Handelsabkommen. Aber seitdem ist viel passiert. Der Wahlkampf von US-Präsident Donald Trump läuft auf Hochtouren – und seine Rhetorik gegenüber Peking hat sich seitdem nicht verbessert. Er schimpft weiterhin gegen China, das seiner Meinung nach “seine Wiederwahl mit aller Macht verhindern will”. Beide Länder scheinen die Hoffnung oder gar das Interesse an dem Handelsabkommen verloren zu haben – und dies ist eines der Themen, die uns bis mindestens November begleiten wird.

Apropos November. Die bevorstehenden Präsidentschaftswahlen zwischen Donald Trump und dem demokratischen Kandidaten Joe Biden werden die Märkte zusätzlich verunsichern und beunruhigen. Wir erwarten, dass bis November die Aktienmärkte etwas volatiler reagieren werden. Hoffentlich haben wir eine Lektion aus 2016 gelernt – wo sich alle sicher waren, dass Hillary Clinton gewinnen würde. Auch wenn Joe Biden gute Chancen hat sollten wir uns an den alten Spruch erinnern: Das Stück ist nicht zu Ende, bevor der Vorhang fällt – und der Vorhang fällt erst am 7. November 2020 oder vielleicht auch erst später.

Wie haben sich die Börsen in der vergangenen Woche entwickelt?

Welche wichtigen Konjunkturdaten und Termine erwarten die Anleger in der kommenden Börsenwoche?

Quellen: Bloomberg, Reuters, Guidants, finanzen.net, OnVista, aktuelle Tageszeitungen/ Onlinezeitungen