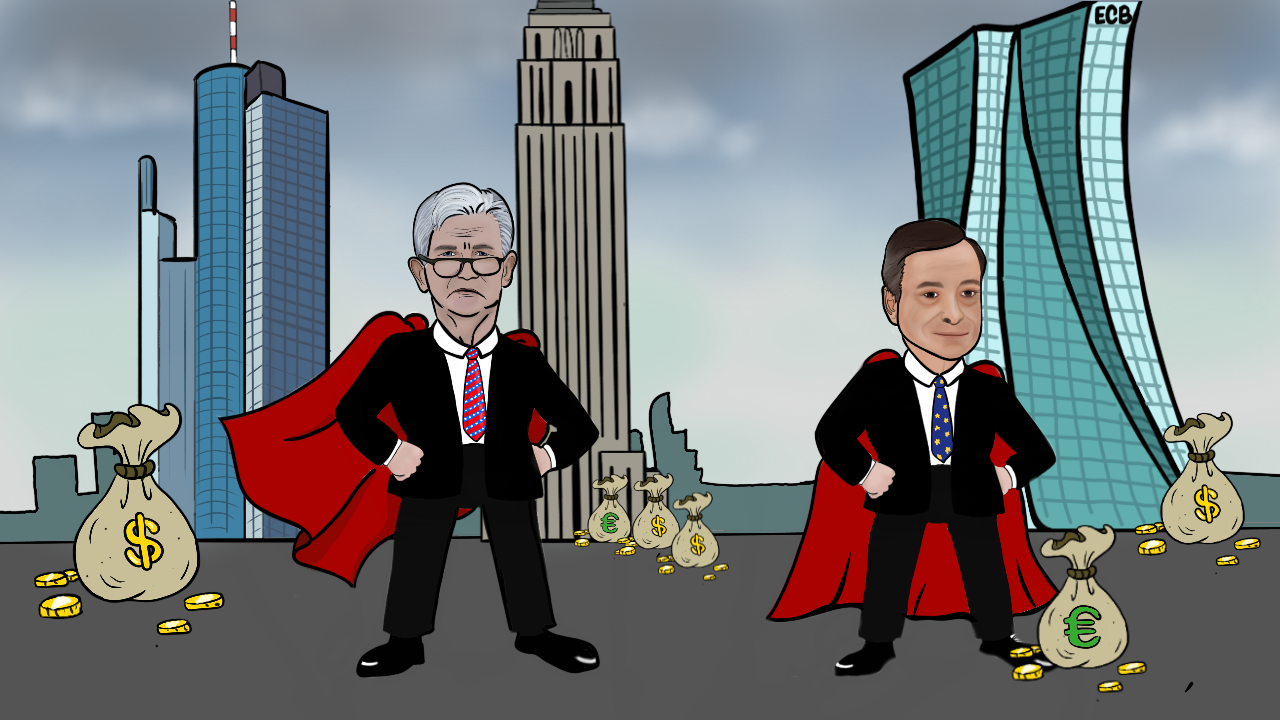

Die Helden der Notenbanken | Die Kapitalmärkte im Fokus – Wochenüberblick (25/2019)

In diesem Umfeld gilt: je schlechter die Wirtschaftsnachrichten, desto höher steigen die Aktienmärkte. Dafür sorgen die Helden der Notenbanken! Dies- und jenseits des Atlantiks haben unsere Helden die Türen für noch mehr billiges Geld weit geöffnet.